Тенденции рынка жилой недвижимости Московский регион. I квартал 2021 года

I квартал 2021 г. можно охарактеризовать как период стабилизации после ажиотажного предыдущего квартала: замедлились темпы роста цен, стабилизировались, а в некоторых сегментах и увеличились объёмы предложения. Выходят новые, интересные проекты, что поддерживает инвестиционный спрос. На рынок, в отличие от предыдущего непредсказуемого года, возвращается сезонность: объёмы спроса в I квартале 2021 г. традиционно меньше, чем в IV квартале. При этом спрос превышает показатели аналогичного периода прошлого года. Доля ипотеки сохраняется на высоком уровне благодаря продлению программы государственной поддержки: на первичном рынке Москвы в старых границах, в целом, она составляет 62,7%, в сегменте квартир комфорт-класса — 70%, в сегменте квартир бизнес-класса — 55,6%, в сегменте квартир премиум-класса — 34,8%. При этом в структуре ипотечных сделок более 60% относится к программе с господдержкой. В сегменте апартаментов (без учёта элитных проектов) доля ипотечных сделок составляет 49,5%.

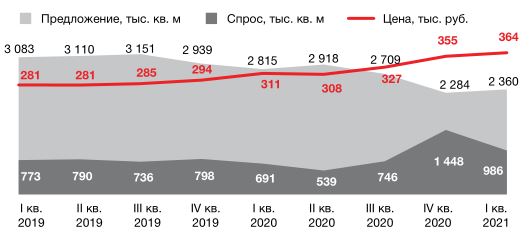

На рынке Москвы в старых границах средневзвешенная цена предложения увеличилась за квартал на 2,6% и достигла 364 тыс. руб./кв. м, а объём предложения увеличился на 3,3% и составил 2,36 млн кв. м. В сложившейся ситуации на рынке динамика и темп роста цены будут зависеть от объёма и темпов выхода на рынок новых проектов. В I квартале 2021 года эта взаимосвязь уже просматривается — по сегментам динамика ценовых и объёмных показателей отличалась. Так, максимальный прирост средневзвешенной цены предложения отмечен в сегменте квартир комфорт-класса (+6,7% за квартал, текущий уровень — 214 тыс. руб./кв. м). В сегменте квартир бизнес-класса прирост цены за квартал составил 4,2%, текущий уровень — 311 тыс. руб./кв. м. В сегменте квартир премиум-класса средневзвешенная цена уменьшилась за квартал на 2,8% (за счёт выхода новых проектов) до 618 тыс. руб./кв. м. Объём предложения в комфорт-классе практически не изменился за квартал, в бизнес-классе — увеличился на 12,5%, в премиум-классе объём предложения вырос на 20,9%.

В сегменте апартаментов (без учёта проектов элитного класса) объём предложения за квартал уменьшился на 4,8% — до 471 тыс. кв. м, а средневзвешенная цена предложения выросла на 6,7% — до 393 тыс. руб./кв. м. Однако на рост цены апартаментов повлияло также увеличение в структуре предложения апартаментов премиум-класса, в отдельности по каждому из классов прирост цены за квартал существенно меньше: в комфорт-классе прирост составил 1,6% (текущий уровень — 196 тыс. руб./кв. м), в бизнес-классе — 2,7% (текущий уровень — 292 тыс. руб./кв. м), в премиум-классе — 2,1% (текущий уровень — 611 тыс. руб./кв. м). Важным событием квартала стало повышение ключевой ставки, что покажет свой эффект во II квартале 2021 года.

В Новой Москве в реализации представлено 9,8 тыс. квартир суммарной площадью 491,7 тыс. кв. м в 178 корпусах или 32 проектах, и это на 2% меньше, чем в предыдущем квартале. Сокращение объёма предложения вызвано вымыванием объектов на фоне активного спроса. В результате — средневзвешенная цена предложения увеличилась за квартал на 3,9%, а за год — на 27%. Доля ипотечных сделок на первичном рынке Новой Москвы сохранилась на уровне 67%.

На первичном рынке Московской области в реализации представлено 27 тыс. квартир суммарной площадью 1,4 млн кв. м в 170 проектах. Благодаря активному выходу новых проектов на рынок Московской области объём предложения за квартал увеличился на 6,5% относительно показателя конца 2020 года. Средневзвешенная цена предложения на текущий период составляет 118,8 тыс. руб./кв. м, по сравнению с предыдущим кварталом она увеличилась на 3,8%. Так же, как и для Москвы, для рынка новостроек Московской области ипотека играет важную роль в поддержании спроса — по итогам I квартала 2021 г. доля сделок с привлечением ипотечного кредитования составила 69%.

Новостройки Москвы в старых границах

В I квартале 2021 г. в границах «старой» Москвы в реализацию вышло 298,8 тыс. кв. м квартир и апартаментов в новых проектах или новых корпусах, что на 7% больше, чем в предыдущем квартале. Активность девелоперов по подготовке новых проектов наблюдается во всех классах жилья, в том числе в премиальном сегменте, где ранее отмечался явный недостаток новых проектов. Новый объём предложения состоит из квартир и апартаментов бизнес-класса с долей 49,5% от общего показателя, премиум-класса — с долей 32,5% и комфорт-класса — 18%.

Новое предложение I квартала 2021 года

По сравнению с предыдущим кварталом суммарный объём предложения квартир и апартаментов на первичном рынке Москвы увеличился на 76,2 тыс. кв. м (3,3%), а по сравнению с I кварталом 2020 г. объём предложения уменьшился на 16,2%.

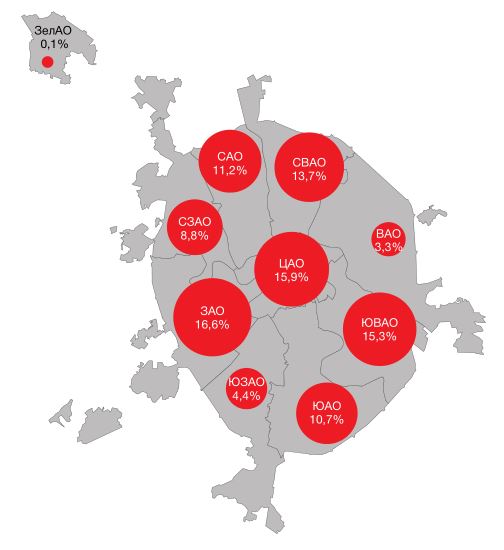

Общая структура предложения по округам

По объёму предложения на первое место вышел Западный административный округ с долей 16,6% от всего объёма квартир и апартаментов. В результате — ЦАО занял второе место, с долей 15,9%. На третьем месте, по-прежнему, ЮВАО с долей 15,3%. Аутсайдер по объёму предложения в реализации, как и раньше, ЗелАО, у которого всего 0,1%.

Динамика объёма предложения, спроса и цены

На фоне стабилизации объёма предложения в I квартале 2021 г. замедлились темпы роста цен: за квартал средневзвешенная цена предложения увеличилась на 2,6% и составила 364 тыс. руб./кв. м (с учётом элитного сегмента).

При этом за счёт сохранения программы субсидированной ипотеки и за счёт выхода новых интересных проектов на рынок, объём реализованного спроса в I квартале 2021 г. сохранился на высоком уровне. По сравнению с I кварталом прошлого года объём спроса на первичном рынке квартир и апартаментов Москвы в старых границах увеличился на 42,8%.

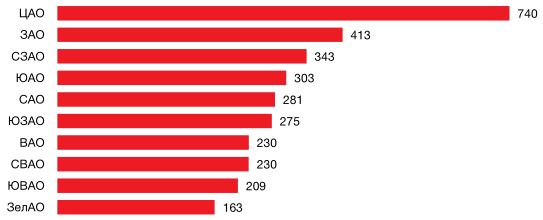

Средневзвешенная цена по округам, тыс. руб./кв. м

Наибольший прирост цены квартир и апартаментов за квартал отмечен в ЮВАО (+10,6%), ЮЗАО (+10%) и СВАО (+9,6%). В этих округах на рост средневзвешенной цены дополнительное влияние оказал выход новых проектов или новых корпусов бизнес-класса. Более, чем на 5% за квартал, средневзвешенная цена выросла в ЮАО (+6,8%), ЗелАО (+5,9%) и СЗАО (+5,6%). В остальных округах квартальный рост цен составил 1-1,8%.

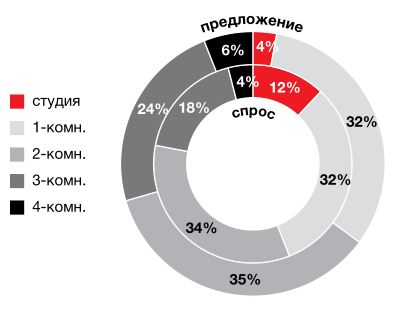

В структуре предложения комфорт- и бизнес-класс занимают практически равные доли — 39% и 40% соответственно. Премиум-класс в структуре предложения составляет 15%, элит-класс — 6%.

В структуре реализованного спроса в I квартале 2021 г. преобладают объекты комфорт-класса — 58%, на втором месте — бизнес-класс (36%). Премиум-сегмент занимает 5% от всего объёма реализованных квартир и апартаментов, а элитный сегмент — 1%.

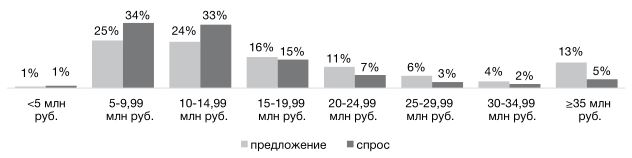

Структура по бюджетам

В целом по рынку основной объём лотов, как в структуре предложения, так и в структуре спроса, приходится на квартиры и апартаменты стоимостью от 5 до 15 млн рублей. При этом доля этой категории в спросе превышает долю в предложении: доля спроса в этих бюджетах составляет 67%, а предложения — 49%. Практически сбалансированы по доле спроса и предложения лоты стоимостью 15-20 млн рублей. В более высоких ценовых диапазонах предложение превышает спрос.

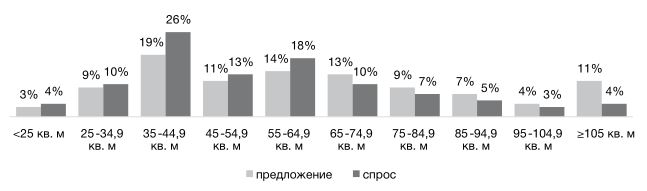

Структура по площади лотов

Как в структуре спроса, так и предложения, в I квартале 2021 г. преобладают лоты площадью от 35 до 65 кв. м (от классических однокомнатных — до классических двухкомнатных и трёхкомнатных евро-формата). На этот диапазон площадей приходится 44% предложения и 57% спроса.

В структуре спроса и предложения по типологии лотов, в целом по рынку, сбалансированы доли однокомнатных и двухкомнатных лотов (доля спроса соответствует доли предложения). Дисбаланс отмечен по студиям (доля спроса превышает долю предложения — 12% и 4% соответственно) и трёхкомнатным лотам (предложение превышает спрос — 24% и 18% соответственно).

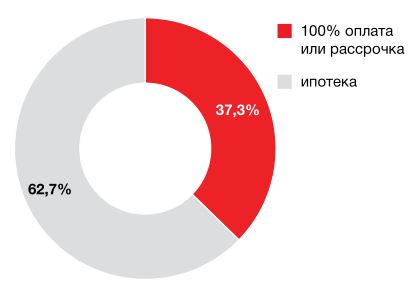

Доля сделок с привлечением ипотечного кредитования, по сравнению с предыдущим кварталом, в целом по рынку, увеличилась с 60,7% до 62,7%. Годом ранее доля ипотечных сделок на первичном рынке жилой недвижимости Москвы в старых границах составляла 53,8%.